kliknij na zdjęcie, aby powiększyć.

kliknij na zdjęcie, aby powiększyć.

kliknij na zdjęcie, aby powiększyć.

Jak wynika z danych Narodowego Banku Polskiego, odsetek złych kredytów mieszkaniowych gospodarstw domowych ogółem przekroczył na koniec kwietnia 2 proc. Inaczej sytuacja wygląda jednak, gdy spojrzy się osobno na portfel kredytów złotowych i frankowych. W przypadku kredytów złotowych odsetek ten wynosi 3,06 proc., a we franku szwajcarskim 1,47 proc. O ile portfel kredytów frankowych nie przyrasta już znacząco i odsetek złych kredytów w tym przypadku oddaje stan faktyczny, to nieco inaczej jest z kredytami złotowymi. Odsetek złych kredytów rozmywa się tu w szybkim przyroście zadłużenia i gdyby nie to, zamiast 3 proc. prędzej byłoby to 4 proc. lub więcej.

Na zjawisko to zaczęły już reagować banki. Jak wynika z raportu NBP pt.: "Sytuacja na rynku kredytowym w II kwartale", powstałego na podstawie ankiety wśród przewodniczących komitetów kredytowych, właśnie z tego powodu niemal co piąty bank zaostrzył część warunków udzielania kredytów mieszkaniowych. Zaostrzenie dotyczyło przede wszystkim procedur oceny zdolności kredytowej. Głównym czynnikiem, wpływającym w opinii banków na taki ruch, był wzrost udziału kredytów zagrożonych w portfelu kredytów mieszkaniowych. Takiej odpowiedzi udzieliło ok. 18 proc. banków – można przeczytać w raporcie. Choć z drugiej strony, jak podaje raport, banki kolejny raz gremialnie obniżają marże – takie ruch wykonało wiosną ponad 80 proc. instytucji.

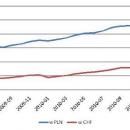

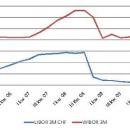

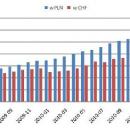

Kredytobiorcom spłacającym zadłużenie w złotych z pewnością nie służy wzrost stóp procentowych w Polsce. Przy obecnej stawce trzymiesięcznego WIBOR-u (4,47 proc.) doliczanego do marż kredytowych, już niemal wszystkie osoby, które zaciągały kredyty mieszkaniowe przez ostatnie ponad dwa lata, muszą się liczyć z podwyżką rat. A jest to spora grupa klientów, bo złoty, jako waluta finansująca nieruchomości, zyskał na popularności właśnie po wybuchu kryzysu finansowego, któremu towarzyszył spadek stóp procentowych do historycznie niskich poziomów. Jak wynika z danych Związku Banków Polskich, w okresie od 2009 do końca 2010 roku, banki sprzedały kredyty złotowe o wartości 64,5 mld zł. W rodzimej walucie udzielanych było w tym czasie ok. trzech czwartych kredytów. Na podstawie danych ZBP można szacować, że kredyty złotowe wzięło przez minione dwa lata ok. 354 tys. osób. Jak mocno PLN poprawił swoją pozycję widać po statystykach banku centralnego, pokazujących wielkość kredytów mieszkaniowych do spłaty przez gospodarstwa domowe. Gdy w na koniec 2008 roku w złotych było to ok. 60 mld zł, teraz jest już niemal 110 mld zł.

Niestety, dziś osoby, które zadłużały się na fali popularności złotego będą musiały głębiej sięgnąć do kieszeni spłacając ratę kredytu. Dla 300 tys. zł pożyczki na 30 lat z 1,5 p.p. marży i stawką WIBOR-u 4,22 proc. rata wynosiła 1745 zł, przy dzisiejszym WIBOR-ze 4,47 proc. jest to już blisko 50 zł więcej, bo 1793 zł.

Niemal bez wad są natomiast kredyty mieszkaniowe w pozostałych walutach, czyli głównie w euro. Odsetek złych kredytów wynosi tu jedynie 0,6 proc. pożyczonych pieniędzy. Na kwotę 21,8 mld zł kredytów, z opóźnieniami lub wcale nie wraca do banków jedynie 140 mln zł. W dużej mierze to efekt świeżości, kredyty te udzielone zostały głównie w ciągu minionego roku.